記念配落ちで下落の収益バリュー高配当銘柄。中計で「配当性向を50%へ上げる」と明言済。

企業概要

独立系のシステム開発企業。ネットワークサービス・システムコア・ITソリューションの3事業。主要顧客はNECグループ・NTTグループ。従業員に優しい企業として、「健康経営銘柄」に6年連続、「健康経営有料法人」に8年連続で選定。

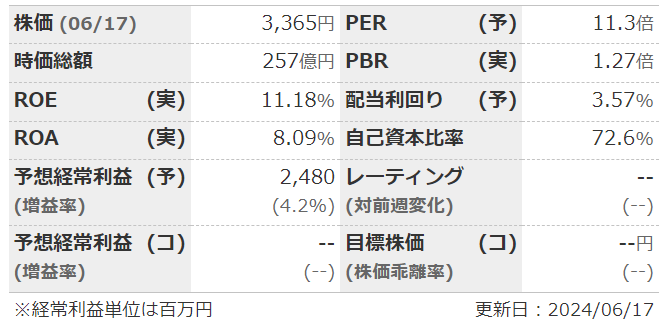

指標

業績

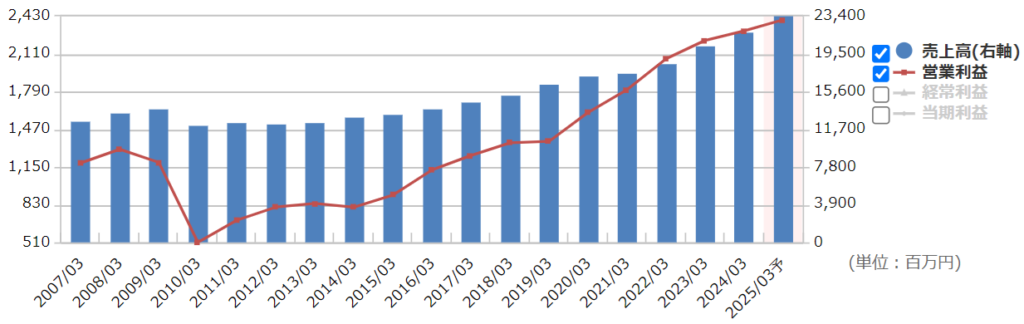

・長期:リーマンショック以降は順調に右肩上がり。10期連続増収増益。利益率も徐々に高まり、1割を突破。

・短期:直近の本決算は増収増益。4Q単独でも増収増益。受注堅調。人的投資拡大で費用増。今期予想も前期と同水準の増収増益。

・修正傾向:ほぼしない。本決算で着地を上方修正して終わりのパターン。

・セグメント:利益で見るとネットワークサービスが半分、ITソリューションとシステムコアが25%ずつ。

・中期経営計画:売上高や営業利益などの具体的な数字は出ていないが、売上成長率が3年で26%目標。26年度に売上高270億程度が目標か。

財務

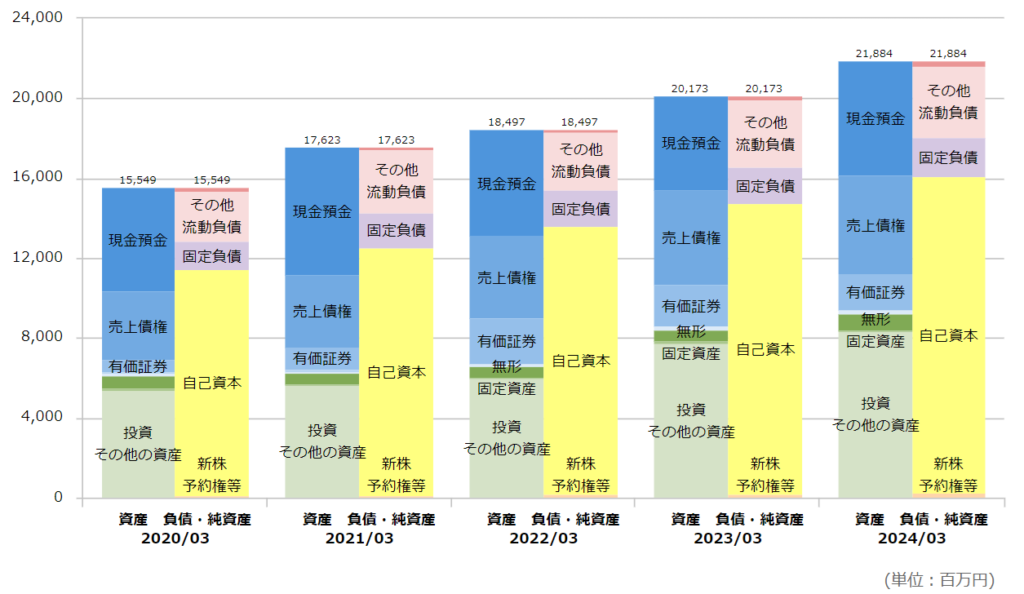

・BS:現預金だけで総負債とほぼ同程度。含み資産などは無いが、財務は鉄壁。

・キャッシュフロー:CFはほぼ毎期+--。フリーCFも潤沢で言うことなし。

・自己資本比率も高く、BPSもしっかり積み上がっている。

還元

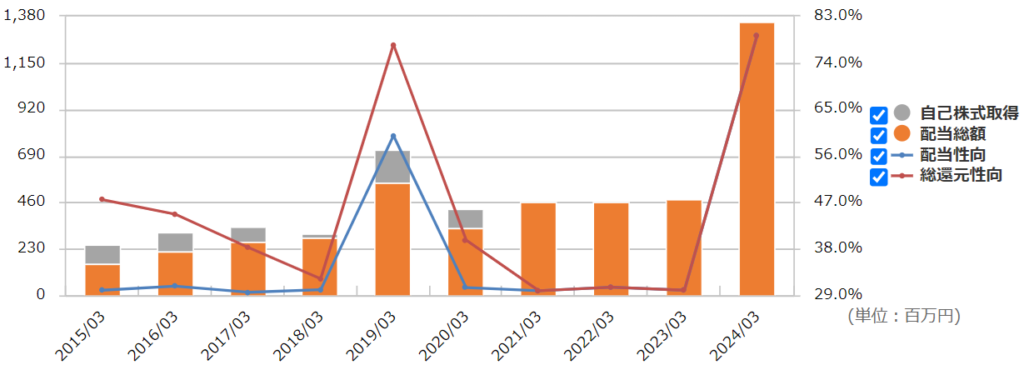

・配当:連結配当性向は前期30%→今期は40%→中計最終年度(27年3月期)配当性向50%へ。

・優待:なし。

・自社株買い:コロナ後は行っていない。

チャート

・長期:長期では緩やかに右肩上がり。だったが、直近で大きく上昇→下落。

・短期:ここ半年で見ると2月に窓開け上昇→4月から下落という感じ。(記念配発表→権利落ち)

まとめ

・業績は長期で安定成長。顧客も大手で分散も効いている。ストック性もありそうだし、IT投資は拡大が続きそう。人的投資も積極的で、人材獲得も順調。リスクは不採算案件と過度な人件費増くらい?

・今期も緩やかに業績拡大見込み。上方修正は望み薄だが、大きな業績悪化も考えにくい。権利落ちの下げが一服し、中計が見直されれば…。

・財務は問題なし。業態的に資金繰りも良い。

・これから配当性向を上げていくと宣言しているのは強い。記念配を除くと、ここ9年は減配していない。今期は記念配からの減配になるので印象は悪いが、還元姿勢は明確。

・6月末開示されるであろう有報で、受注残確認要。

コメント