還元強化・記念配狙いの低PBR・高配当銘柄。上方修正常連企業で、1Qが良かったのでそっちも狙えるか。

企業概要

鋼矢板(シートパイル)などの重仮設資材の販売・リースを行う企業。北海道から関西が中心。重仮設リース3位。三井物産系。

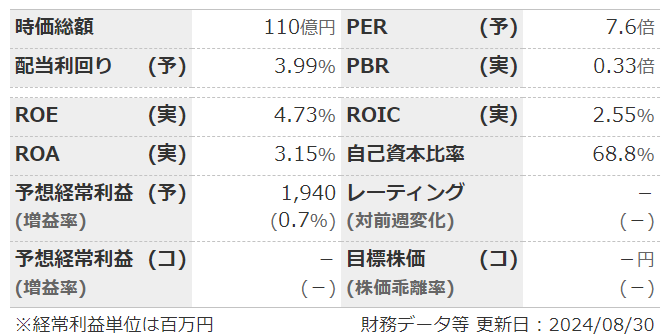

指標

業績

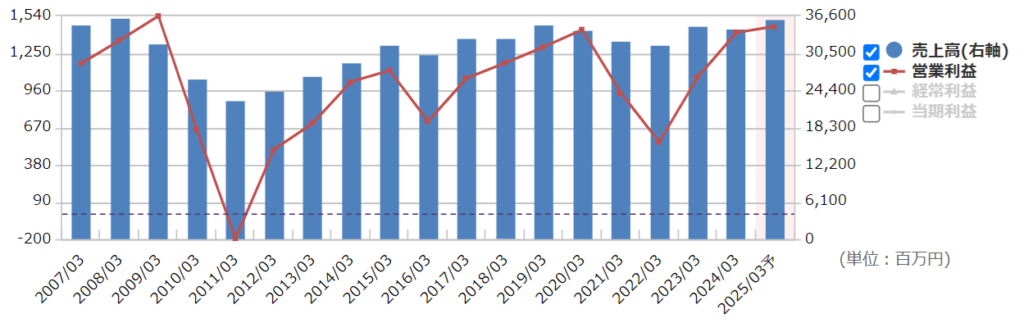

・長期:ここ10年は上下ありながらも緩やかに上昇。2011年は赤字。

・短期:直近の1Qは大幅増益。価格改定が効いているよう。利益は3Q偏重なので安心はできないけど…。

・修正傾向:毎期上方修正するくらい保守的。

・中期経営計画:2027年3月期に売上高400億・経常利益20億・配当性向30%程度が目標。

財務

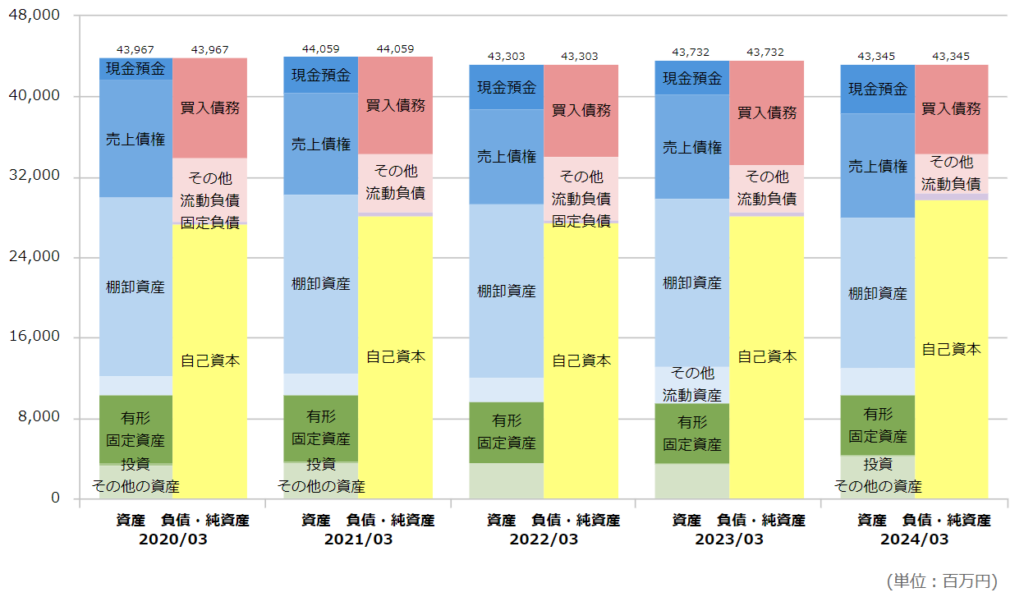

・BS:流動比率は300%弱。現預金+売掛金で負債総額以上と健全。加えて、賃貸等不動産の含み益が60億ほどあり。

・キャッシュフロー:ここ7年ほどは+--が多く、投資CFがプラスの時は政策保有株縮減などしている。フリーCFも潤沢。

・BPSは緩やかに積み上がり。自己資本比率は上昇傾向。

還元

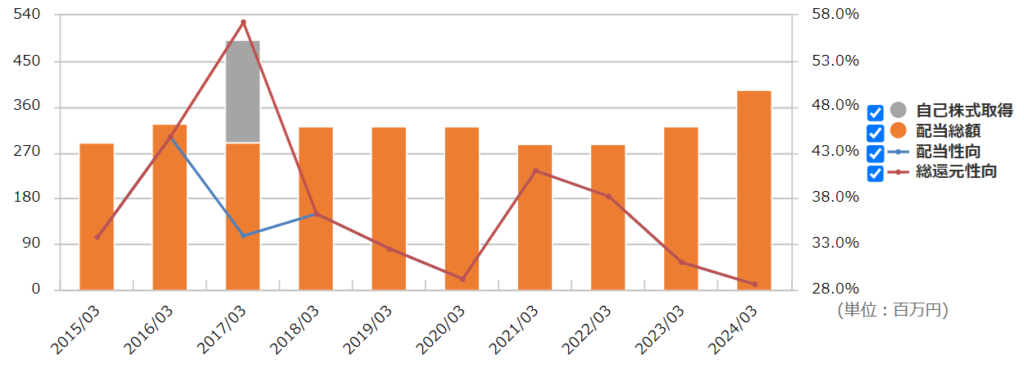

・配当:実績配当性向は3割前後。業績期に応じてしっかり減配する企業。中計で配当性向30%程度目標としているがすでに達成している。

・優待:なし。

・自社株買い:ほぼしない。

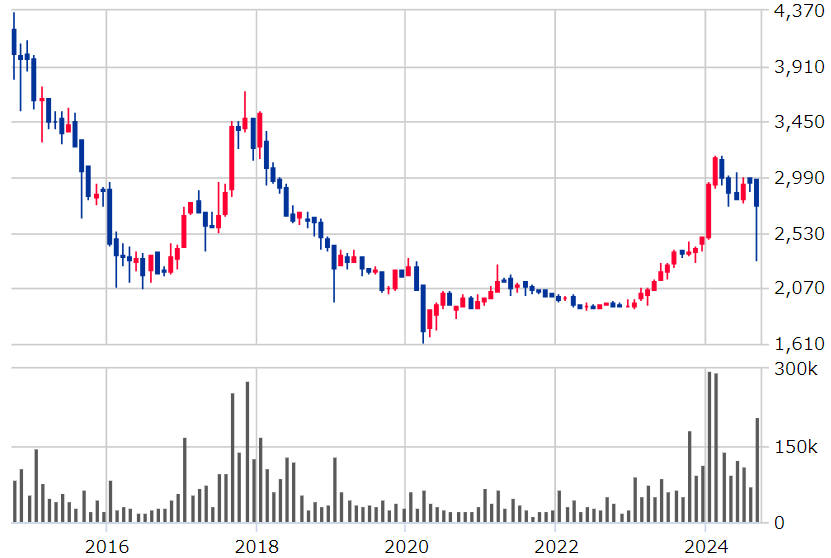

チャート

・長期:2018~2022は右肩下がりだったが、2023年ごろから上昇。今は3000くらいで上値を抑えられているという感じ。

・短期:ここ半年は2900付近での値動きだったが、植田ショック以降は2700付近に。

雑感

・ビジネス的には特筆すべき点はなさそう。業界トップクラスでそれなりに安定してて、賃貸収入もあるのは良い。

・今期は採算重視の案件選定や価格改定が進み、1Qの進捗が良い。保守企業なので上方修正が狙えるかも。

・財務は文句なし。不動産含み益も入れればネットネットに近い。

・還元は弱め。中計の目標も配当性向30%と低いし、すでに達成済み。2026年度の創業100周年で記念配などは期待できるかも。

・同業の丸紅建材リース(9763)やジェコス(9991)と比べ、業績の安定感、BPSの積み上がりスピード、非減配率などはやや劣るが、財務面の割安さは抜きん出ている。

・この業績・財務・配当性向で利回り4%はおいしい。長期保有し、上方修正・還元強化・記念配・TOBなどをのんびり待つのが良さげ。

コメント