バリューニッチトップ企業。直前に控える新中計で還元強化が確定している。現在の株価なら来期は利回り6%近くなるはずだが、どこまで織り込んでいるんだろう…。

企業概要

内装材のトップメーカー。塩ビ樹脂系の床材でシート系とタイル系を合わせて約40%、タイルカーペットで約50%のシェア。

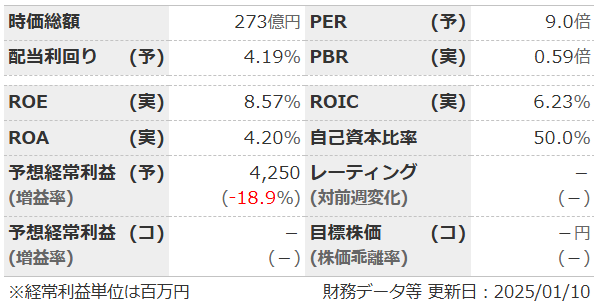

指標

業績

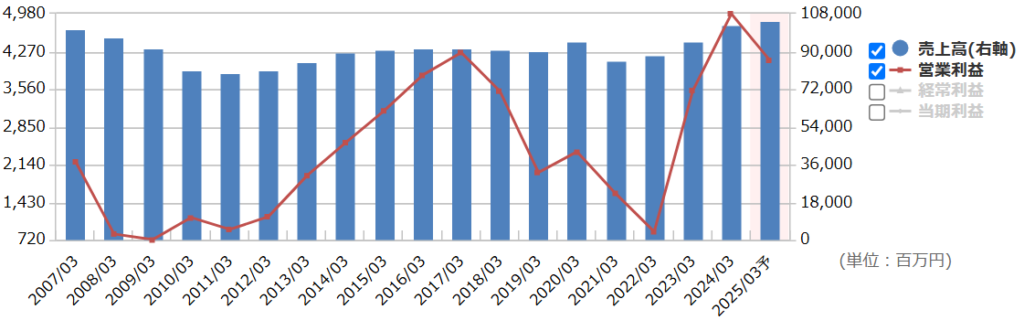

・長期:業績のブレは結構は大き目。ここ2年は価格改定などで大幅増益と好調。

・短期:直近の2Qは増収減益。2Q単独でも増収減益。3・4Q偏重なので、進捗率は例年並み。原価・販管費上昇で利益減。

・修正傾向:保守気味。

・セグメント:インテリア卸及び工事とプロダクトの2セグメント。売り上げはほぼ半々。利益はプロダクトのほうが大きめで、振れ幅も大きい。

・中期経営計画:中計は2024年度までで、売上・利益目標は達成見込み。長期ビジョンもあり。

財務

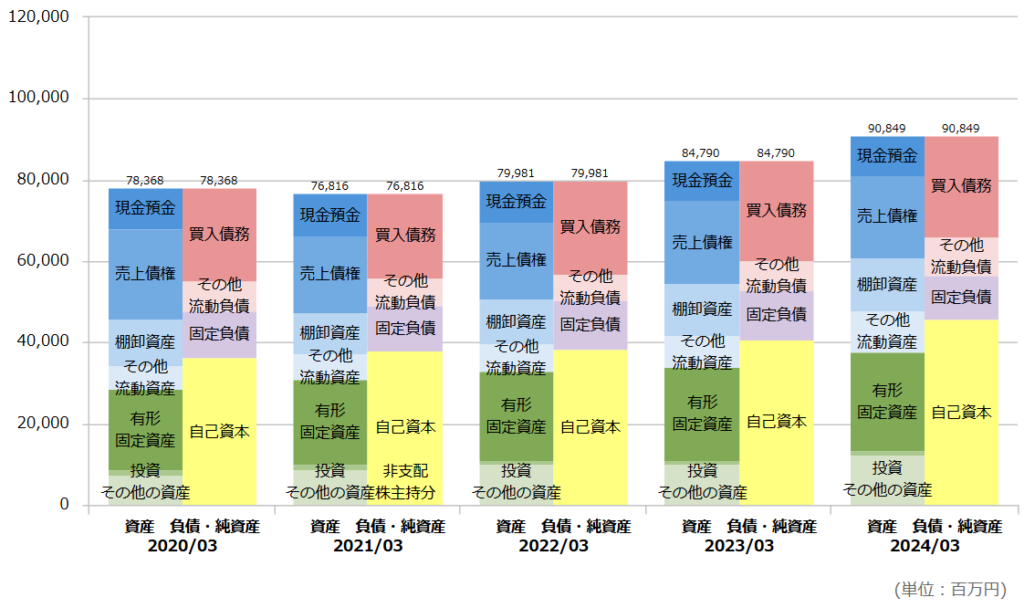

・BS:流動比率は150%ほど。現金+売掛金+有価証券で総負債とほぼ同額。不動産含み益は無さそう。

・キャッシュフロー:CFは毎期+--、フリーCFも潤沢と文句なし。

・自己資本比率・BPSともに緩やかに上昇中。

還元

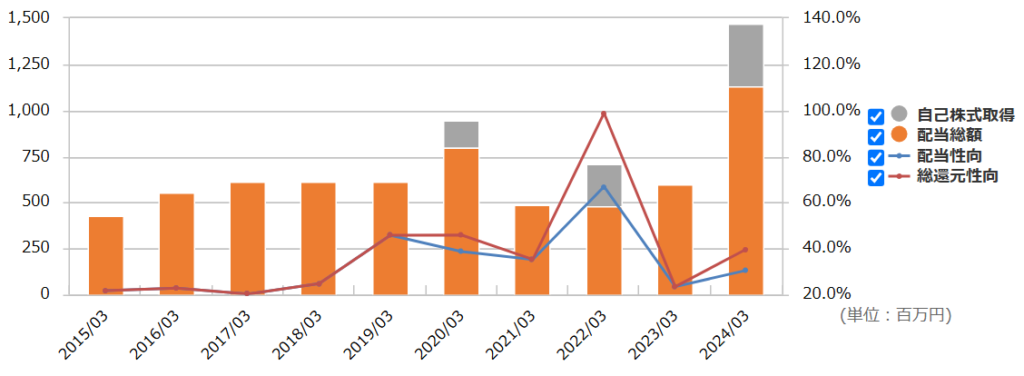

・配当:2024年度までは連結配当性向30%以上、またはDOE2.0%を目安。2025年からは連結配当性向50%以上、またはDOE3.5%を目安に、年間配当19円を下限に設定。

・優待:なし。

・自社株買い:ちょくちょくやってくれる。次期中計期間中(2025年から)は「自己株式取得の実施」に言及があり、総還元性向70%以上を目指すとのことで期待できそう。

チャート

・長期:長期チャートは業績とほぼ連動。2022年末を境にV字回復中。

・短期:直近では、2024年11月1日の決算日に出された開示(自社株買いや資本政策見直し)で大幅上昇。その後は高止まりしている状態。

雑感

・長期業績やビジネスモデルはよくわからない。ニッチトップという強みはある。

・短期業績はいまいち。保守予想気味だが、今期は上方修正も無さそうな雰囲気。

・BSやCFはかなりいい。自己資本比率やBPSも、ゆっくりとだけど着実に上昇している。

・来期から還元が大きくなるのが確定しているのは強い。DOE3.5%なら、今のBPSでも配当27円くらいになるので、利回り6パーセント弱ある。

・新中計開示は2025年4月上旬なので、それまでに買う人が多いのかも。上がりすぎたら発表前に売り抜けるパターンもありか。

コメント