EMSの国内トップ企業かつ、高配当+優待銘柄。16期連続増配中。今期業績はイマイチも、想定為替レートは余裕あり。低PBRのため、配当方針変更やTOBでぶっ飛ぶ可能性も。

企業概要

EMS(電子機器受託製造)中心の企業。車載向け中心で商社機能も。世界14カ国50拠点(海外売上は約80%)。MMIによるEMS企業の世界ランク17位。サカタインクスの海外事業部が分離独立。現在もサカタインクスの持分法適用会社。

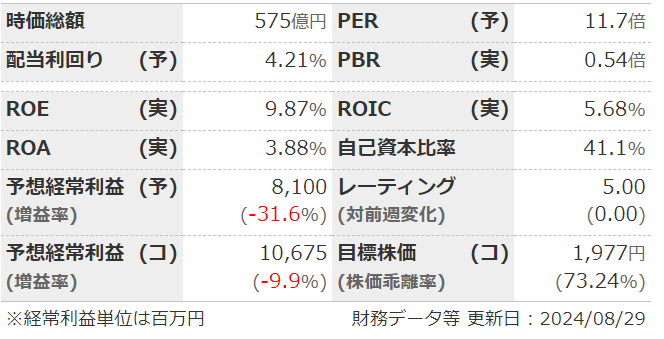

指標

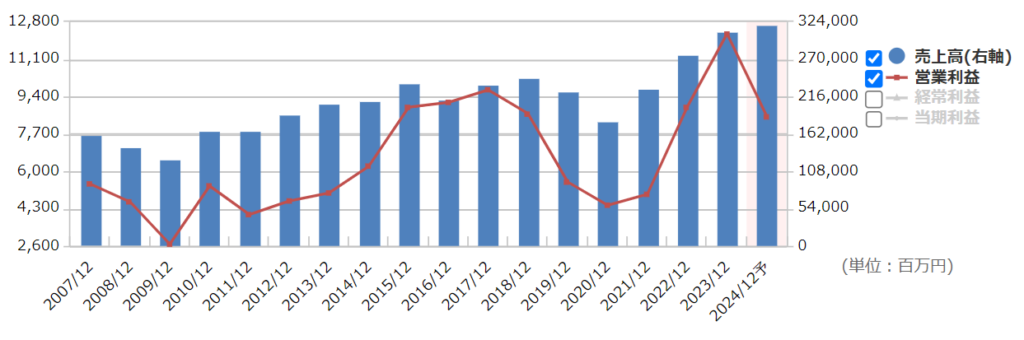

業績

・長期:ブレ大きいが長期で右肩上がり傾向。リーマンもコロナも赤字にはなっていない。

・短期:半期決算は3割ほどの減益。主力の東南アジアが利益半減。景気減速の中国、欧州の一部顧客の需要減、資源価格高騰長期化などもあり下方修正済。

・修正傾向:上方も下方もほぼ同じ割合でやる感じ。

・セグメント:売上は東南アジア・日本・中華圏・欧米でほぼ4等分。利益は東南アジア50%、米州30%ほど。

・中期経営計画:2026年度に売上高3700億・営業利益155億を計画。想定為替レートは1USD=132円。

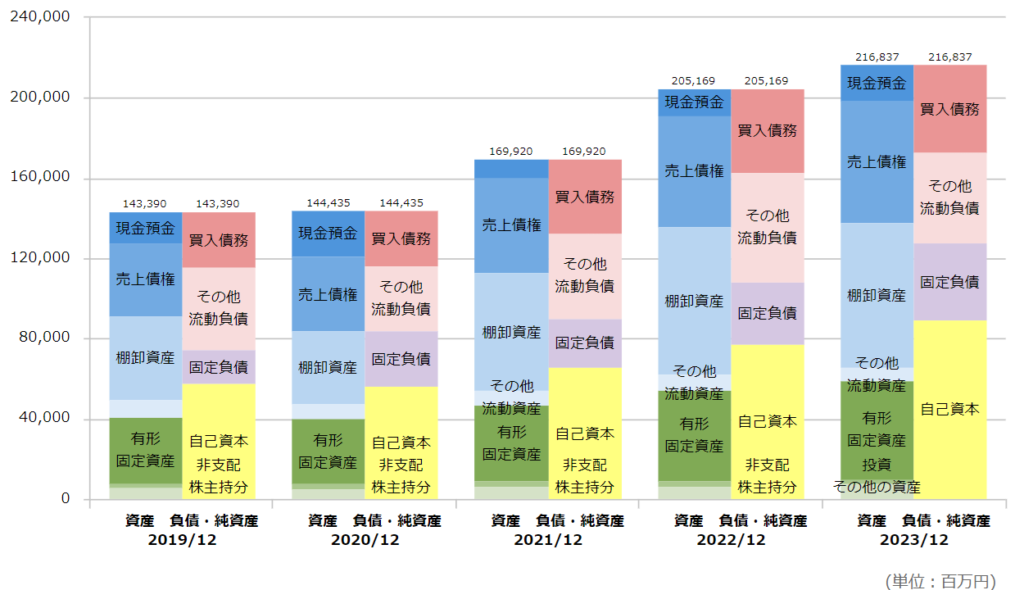

財務

・BS:流動比率は200%ほどだが売掛金が多め。保有不動産の含み益は20億ほど。

・キャッシュフロー:ここ10年くらいは+-+が多い。借入・社債で定期的に資金調達は必要な感じ。

・BPSの積み上がりは順調。自己資本比率は横ばい。

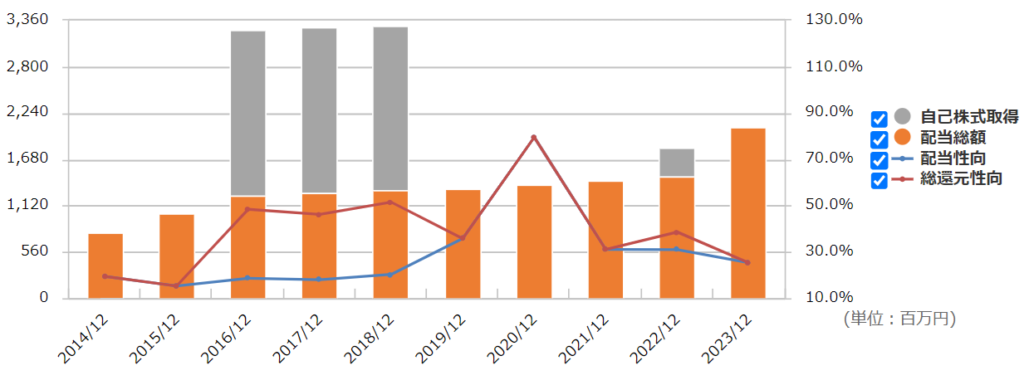

還元

・配当:18期連続増配。配当性向も50%ほどと許容範囲。ただ、累進配当やDOEなどの明示は無し。明示されればさらに評価は上がりそうだが…。

・優待:100株で1000円分のギフトカード~。1年以上の長期保有で抽選で10名を海外工場視察旅行へ招待。まあおまけですね。

・自社株買い:ここ5年保はほぼしていないが、その分配当性向を上げているイメージ。

チャート

・長期:コロナ以降は1000~1500くらいでの推移。

・短期:5月の本決算から7月までは1300円ほどだったが、植田ショックで下落。為替の円高懸念で株価は戻っていない。

まとめ

・電子機器というかなり不安定な業種の中で、何十年も赤字なしでBPSが積み上がってるのはすごい。これから伸びるかどうかは車載関連しだい?

・短期業績はよろしくない。既に下方修正済みだが東南アジア・中国の落ち込みがやばい。想定為替レートはまだ余裕あるけど…。

・財務はまあまあ。この業種にしては良い方?

・前期から大幅増配。連続増配継続中だし、DOEとかの配当方針変更が出たら跳ねるかも。優待も100でギフトカードは嬉しい。海外視察は抽選で10名と狭き門。

・サカタインクスのTOBワンチャン。

・同業他社より安定性・利回りは高め。ここ以外だと加賀電子(8154)も良さそう。

コメント