10年来安値付近まで下落中の高利回り銘柄。優待配当利回りは額面で6.5%。ストックビジネスメインでこれは安いのでは?知らんけど。

企業概要

業務用カラオケ機器トップシェアの「DAM」、業界トップクラスのカラオケボックス「ビックエコー」など運営。音楽レーベル、パーキング、不動産賃貸、BGM事業なども。

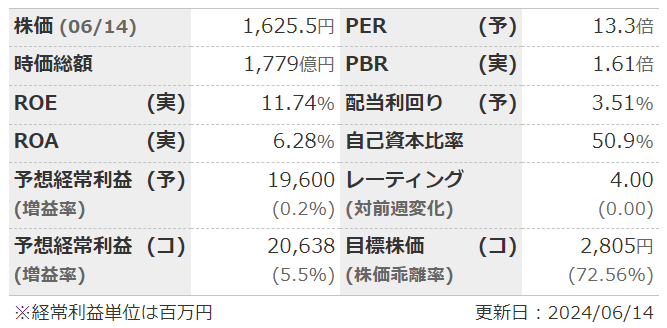

指標

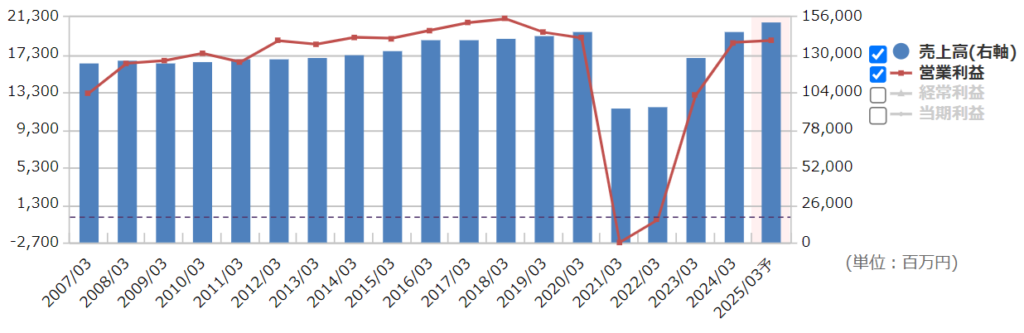

業績

・長期:コロナで2期赤字だが、その後は回復基調。コロナ前に比べて営業利益率やや低下。

・短期:直近の本決算は増収増益。コロナ影響減。賃貸機器・コンテンツ投資増。今期予想は小幅増収増益。

・セグメント:業務用カラオケが利益の半分以上。カラオケ・飲食はコロナ収束で利益急回復。

・修正傾向:保守気味。

・中期経営計画:なし。

財務

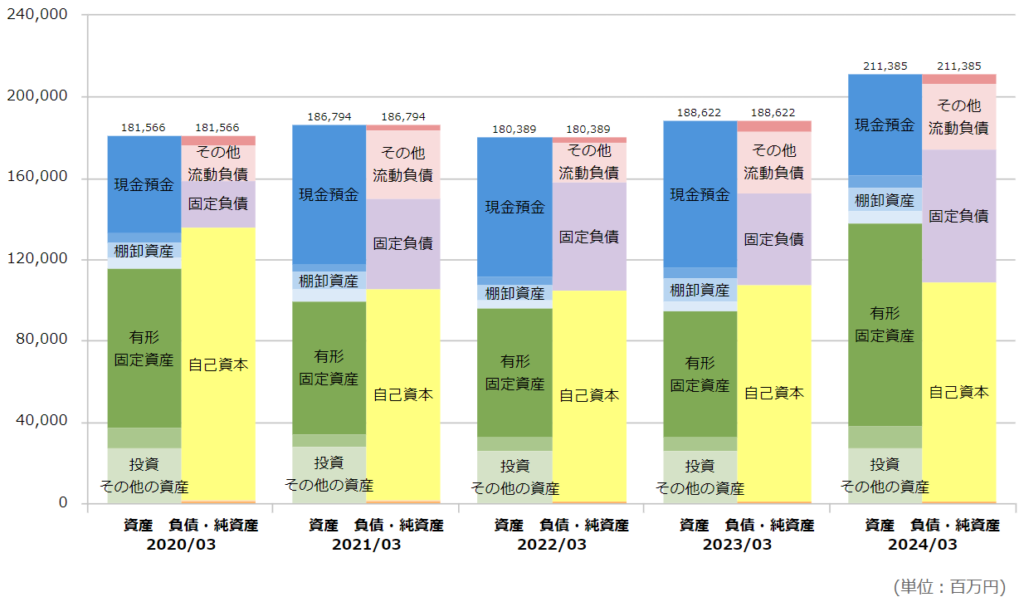

・BS:流動比率は200%ほど。現預金だけで流動負債以上なので問題なし。長期借入金がちょっと多いのが気になるくらい。

・キャッシュフロー:CFはほぼ毎期+--と綺麗。借入が増える時期だけ財務がプラスになってるくらい。フリーCFもOK。

還元

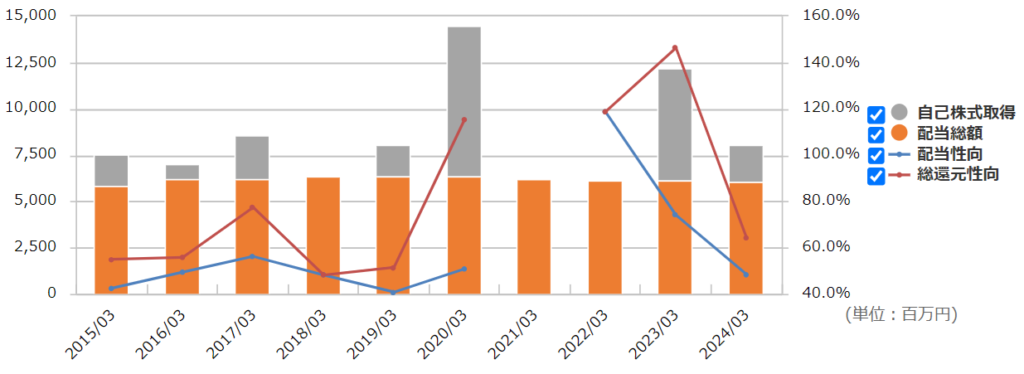

・配当:連結配当性向30%以上目安。コロナ過で赤字のときも、減配はしていない。

・優待:年2回、200株以上保有で自社店舗で使える優待券。200株保有なら額面で優待利回り3%ほど。

・自社株買い:ほぼ毎年やっている。

チャート

・長期:ここ10年では1500~3000の大きめのレンジに見える。4年ごとに1500→3000→1500→3000→1500みたいな感じ。

・短期:ここと半年は緩やかだが着実な右肩下がり。3月の権利落ち以降、下げ止まる気配なし。

まとめ

・コロナみたいなのは例外として、基本的には業務用カラオケのストック収入によって業績は安定している。唯一の競合「エクシング」より営業力は高い。カラオケ店舗も自社システムで利益率は競合より高い。ただ、顧客のカラオケやバー、スナックなどは減少傾向、著作権問題で海外展開も難しく拡大余地は小さい。エルダー市場、パーキング進出、MAなどで成長模索。

・短期的にはコロナからの回復途上。今期予想はいつも通り控えめで株価下落。上方修正&自社株買いがくれば、また3000目指す展開も?

・BSはまずまずだが、CFが安定しているので問題なし。

・配当性向30%以上しか明言していないが、毎期それを上回る配当性向&自社株買いをしてくれる。優待も良いし、還元に積極的な企業という印象。

コメント