ガイダンス期待外れ&還元強化も無しで下落中の鉄鋼商社。保守予想傾向なので、上方修正&増配狙えるか?

企業概要

九州地盤の鉄鋼建材商社。加工・工事請負も。国内外で仕入先2500社、販売先8000社のネットワークを構築。大型物流センターの保有により、大口小口を問わず需要に対応する「スーパーマーケット型」の事業展開。

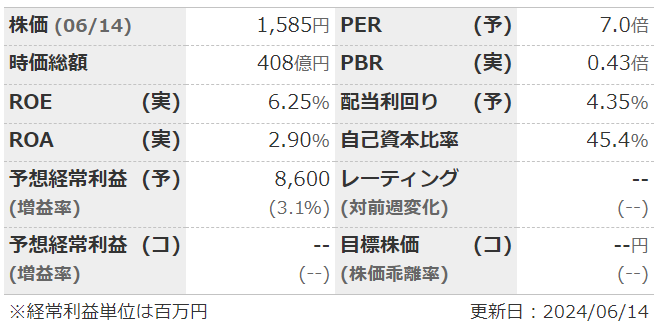

指標

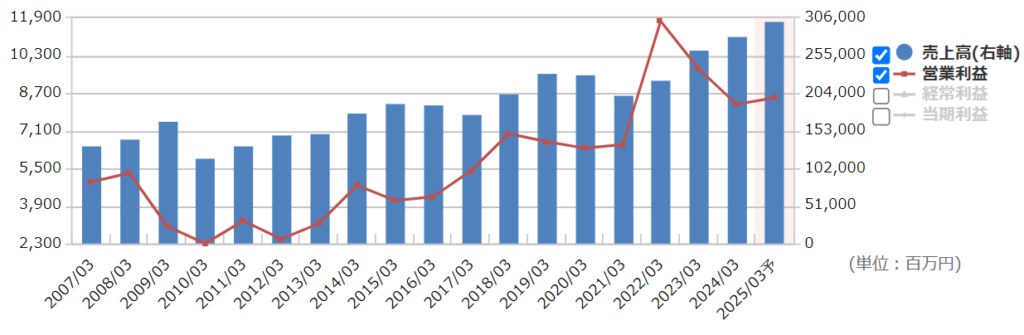

業績

・長期:リーマンショック後はほぼ一貫して右肩上がり。22年3月期は鉄鋼価格が上昇したため、在庫販売の採算向上で大幅増益。

・短期:直近の4Qは増収減益。4Q単独でも減収減益。鉄鋼需要停滞、競争激化で在庫販売の利益率低下。販管費などコスト増。今期予想は増収増益。

・修正傾向:保守気味。

・セグメント:売上・利益ともに半分は九州・四国エリア。

・中期経営計画:年度は示されていないが、「中期ビジョン2023」として売上高3,000憶、営業利益150億を目標にしている。

財務

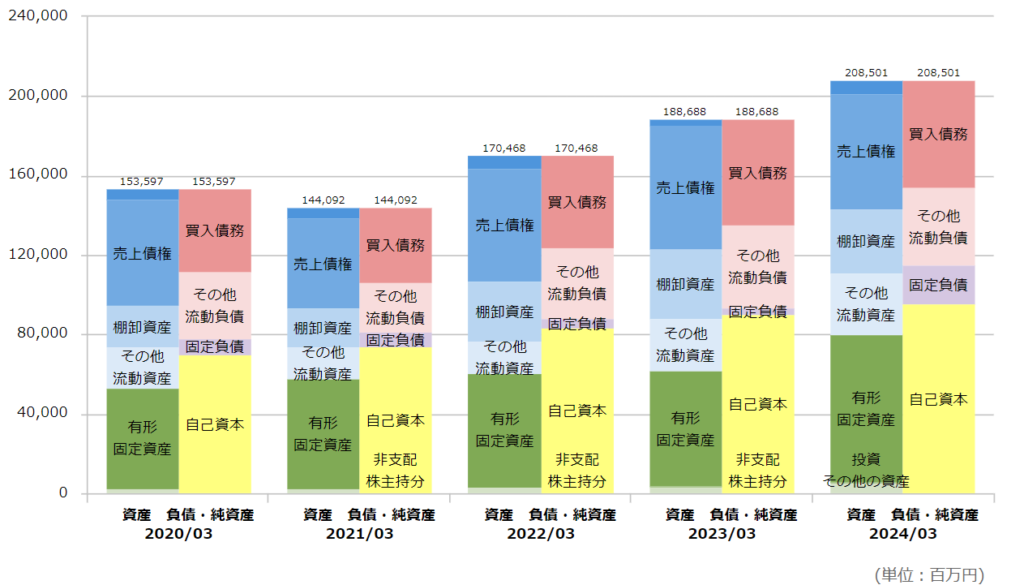

・BS:現預金+売掛金+有価証券で流動負債と同じくらい。固定負債も少なく財務は問題なし。

・キャッシュフロー:CFはバラバラ。在庫の積み増しもあるが、掛け販売が多い。

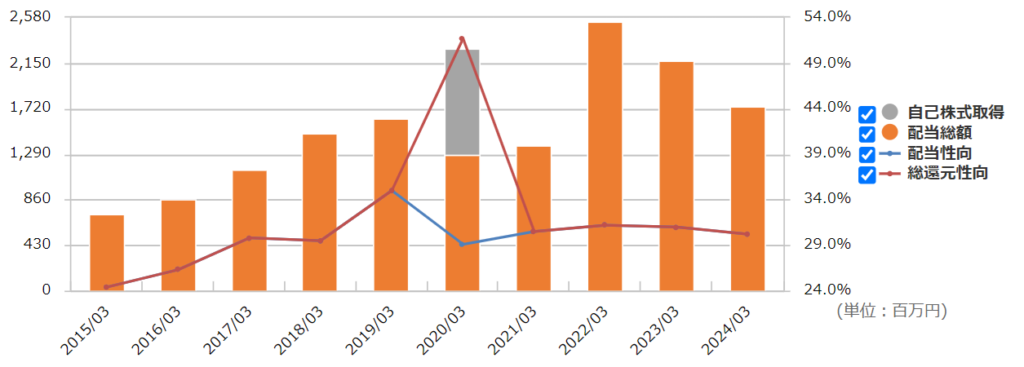

還元

・配当:連結配当性向30%。完全に業績連動で、減配もちゃんとする。

・優待:なし。

・自社株買い:ほぼしない。

チャート

・長期:ここ10年で見ると、2017年に上昇→2020年まで下落→現在は再度上昇中、と言った感じ。

・短期:直近では5月の本決算開示で大幅下落。

まとめ

・長期業績は緩やかに上昇。MA等駆使しつつ徐々に東へ進出。地盤である九州での需要増も見込め、業績拡大余地もありそう。

・短期的には、着地で下方修正→小幅増収増益予想となり、還元強化も自社株買いも無く売られている状態。

・業態的に資金の回転は悪めだが、財務的には問題なさそう。

・配当性向30%で減配ありと還元は普通だが、上方修正したら増配も確実っぽい。

・同業他社に比べると、「指標的にかなり安い」というわけではないが、小型・単元安い・九州地盤という部分が強みか。

コメント