還元強化の高配当シクリカル。DOE採用で配当の下限が限定的に。現在がサイクルの下の方と考えると、リスクリターンは良い感じかも。

企業概要

創業100年を超える、アルミ2次合金の国内トップ企業。アルミリサイクルフローの川上(アルミスクラップ回収)、川中(アルミ合金製造)、川下(アルミダイカスト)までカバー。販売数量ベースでは国内・海外でほぼ半々。

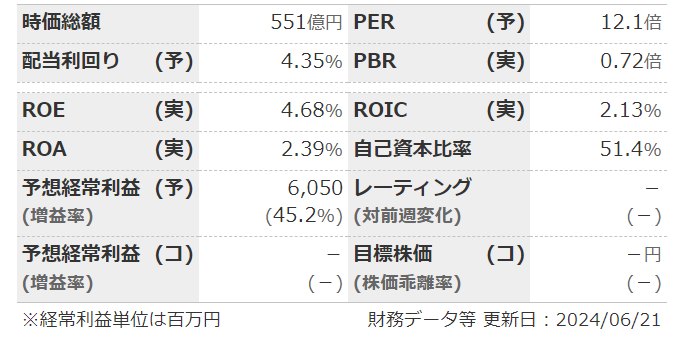

指標

業績

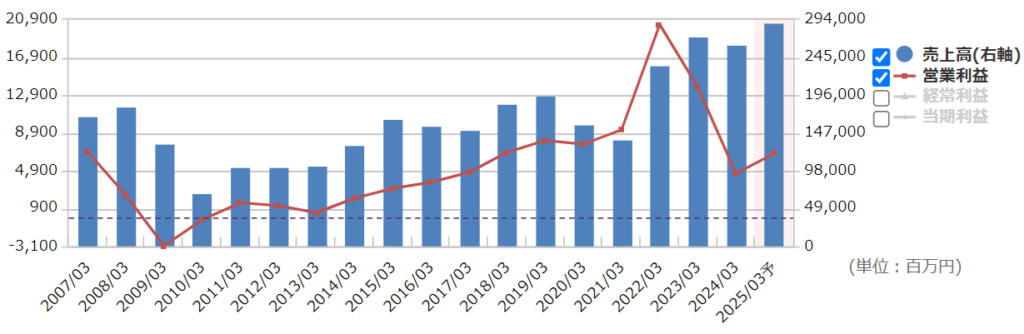

・長期:リーマンショック後は緩やかに上昇していたが、直近は原材料価格高騰で2期連続大幅減益。

・短期:直近の本決算は大幅減益。原材料価格高止まりでスプレッド縮小。今期予想は大幅増益。

・修正傾向:不安定。

・中期経営計画:2024~2026年度の中計期間中だが、売上高や利益などの数値目標は無し。

財務

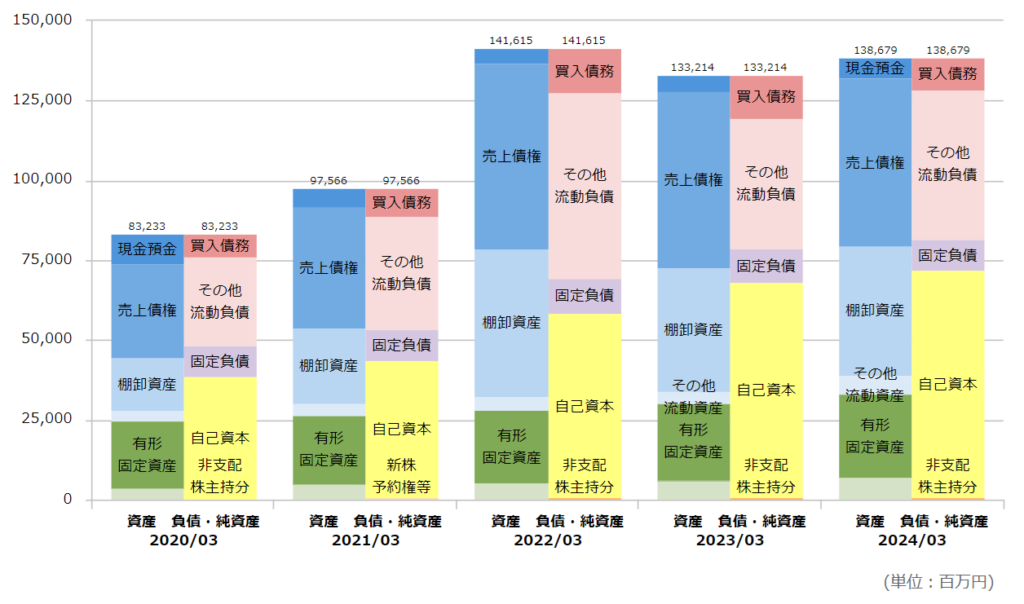

・BS:流動比率は200%弱。現預金+売掛金+有価証券で総負債と同じくらいで問題なし。売掛金が多いのでちゃんと回収できる前提だけど…。

・キャッシュフロー:CFはほぼ毎期+--。フリーCFも大きく問題なし。

・BPSは緩やかに積み上がり。自己資本比率も上昇傾向。

還元

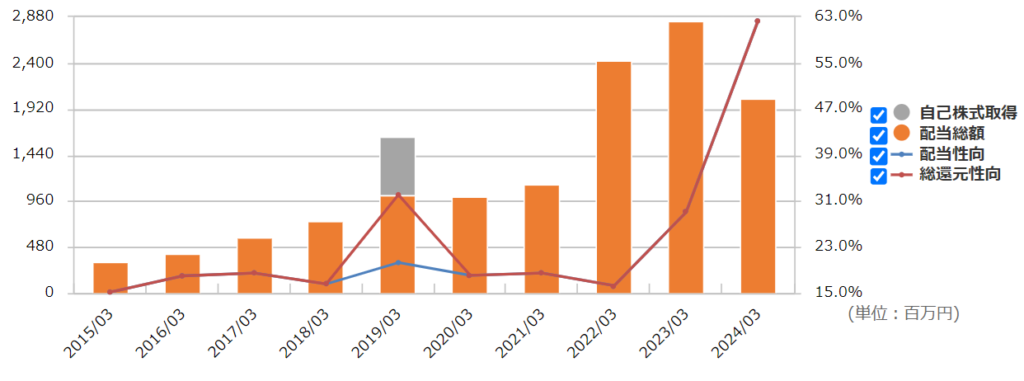

・配当:直近の還元方針変更で、「連結配当性向30%・DOE3%が目安」と明示。

・優待:なし。

・自社株買い:ほぼしないが、直近の還元方針変更で自己株取得にも言及あり。今後は期待できるかも?

チャート

・長期:緩やかに上昇していたが、ここ2年ほどは停滞。ほぼ業績と連動。

・短期:ここ半年では1200~1350くらいのレンジ。本決算で一度上昇したが、再度下落。

まとめ

・リーマンショック後はトップラインは上昇傾向。ただ、利益はアルミ価格やスクラップ価格に左右されるシクリカル銘柄。アルミ二次合金国内トップとか、EV化で自動車向けのアルミが伸びるとかはあるかもだが、基本的な業績は売価と原価のスプレッド次第。

・今期は大幅増益予想だが、スプレッドが縮小すれば減益、拡大すれば増益ってだけかと。足もとのアルミ価格は戻りつつあるが…。

・財務は悪くない。売掛金が多いが、CFがきれいなので資金繰りに問題はなさそう。ただ、固定資産に建物や装置類が多いので、資産バリューというレベルではない。

・配当方針変更で配当性向30%だけでなく、DOE3%もつけたのが良い。「業績悪化した場合はDOEを採用し、配当額の変動を緩和する」(意訳)と明記されてる。今期予想の60円くらいが配当の下限と考えると、現在の利回り4%以上というのは悪くないかも。

コメント