ここ4年ほどダダ下がりの有名消費財メーカー。指標的にも過去最安水準。累進配当導入&優待実用的なので、少し買ってホールドするか考え中。

企業概要

一般消費財メーカー。歯ブラシ国内トップ、トイレタリー3位。一般消費財(オーラルケア・ビューティケア・ファブリックケア・リビングケア・薬品)、産業用品、海外、その他の4事業。保有ブランドは「クリニカ」「ソフラン」「キレイキレイ」「バファリン」など。「バルサン」はレック(7874)へ譲渡。

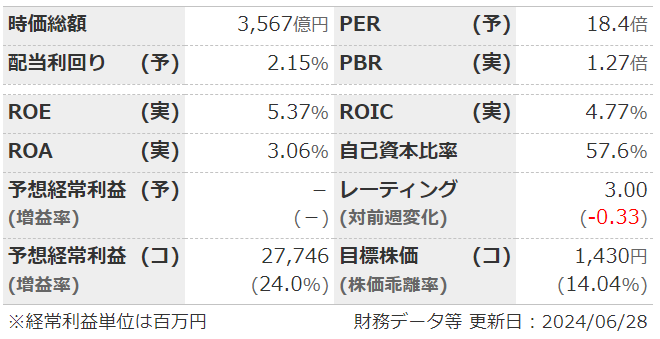

指標

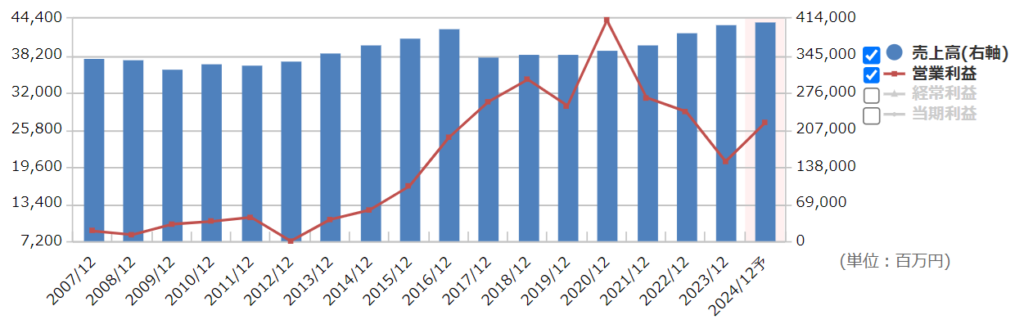

業績

・長期:2010年台は右肩上がりだったが、2020年台(コロナ後)は右肩下がり。

・短期:直近の1Qは大幅増益。一般消費財は値上げ、事業峻別、高付加価値化で好調。海外も中国など順調。事業譲渡で営業利益押上げ。本社移転費用なくなる。クオーターで業績のブレ大きく、進捗率はあてにならない。

・修正傾向:ほぼニュートラル?

・セグメント:前期実績は、売上で一般消費財50%・海外30%だが、利益率では逆転。今期1Qの利益は、一般消費財と海外でほぼ半々。

・中期経営計画:2030年に売上高6000憶、事業利益500憶の水準目標。1stステージの2021~2023年度は目標未達。2024年度からの2ndステージは数値目標なし。まずは成長軌道回帰へ。

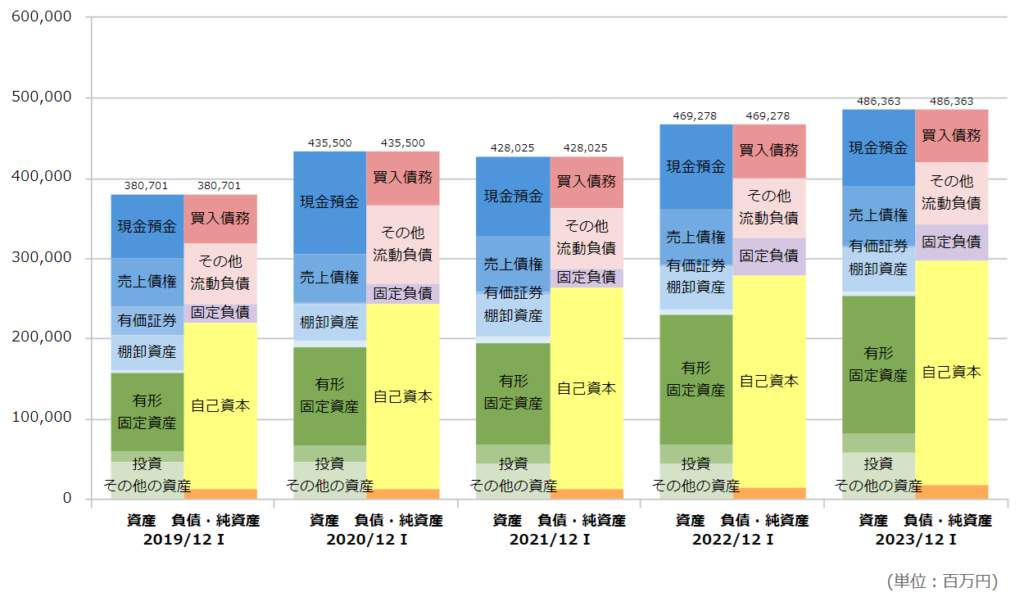

財務

・BS:現預金+売掛金で流動負債と同じくらいなので問題なし。固定負債も少ない。

・キャッシュフロー:CFはピカピカ。10期以上+--継続。フリーCF潤沢。

・BPS積み上がり順調。自己資本比率も上昇中。

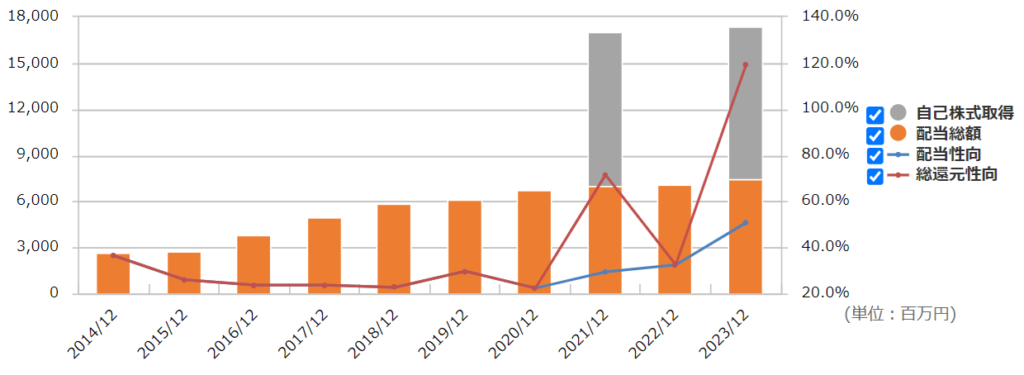

還元

・配当:連結配当性向30%を目安に累進配当。

・優待:100株以上で自社商品のセット。2025年12月権利以降は1年縛り導入。改悪可能性が低く、実用度も高い良い優待。

・自社株買い:2022・2024と大きめのを2回。株価が下がっている状態でやる?

チャート

・長期:ここ10年で見ると、コロナ前は上昇、コロナ後は下落とはっきり。

・短期:ここ半年では1250~1350くらいで推移。決算前に上抜けも、決算で再度下落。

まとめ

・長期の業績はやや不安定。利益率が低く価格競争もある一般消費財中心なので、需給や原価の上下で業績も結構ぶれる印象。有名ブランドとはいえ、この傾向は今後も続きそう。値上げや海外開拓の余地もあるが…。

・短期的には最悪期は脱する見込み。前期の「土地売却の反動減」や「本社移転費用」なくなる。1Qも前期比大幅増益。

・財務は問題なし。割安とまでは言えないが、CFがいい。

・配当性向30%で累進配当は悪くない。優待も自社製品かつ実用品。長期縛りもホルダーには関係なし。

・利益率が低いのもあるけど、花王(4452)やユニ・チャーム(8113)、小林製薬(4967)などより、指標面ではかなり割安。PERやPBRも過去最低水準。

・中期経営計画は達成がかなり怪しい。下方修正来るかも。

コメント