本決算間近の資産バリュー銘柄。還元強化・新中計・TOBなどワンチャン狙いもありか?

企業概要

創業100年を超える岡山地盤の板紙・美粧段ボールの製造メーカー。紙筒原紙(中芯原紙・紙管原紙)は国内高シェア。王子ホールディングスの持分法適用会社。

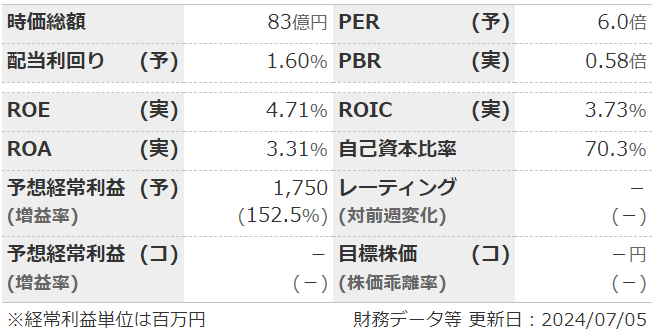

指標

業績

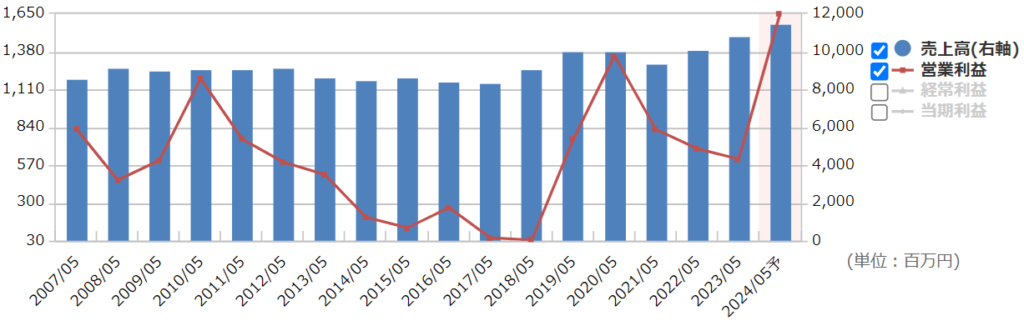

・長期:長期で見ると、売上はそこまでぶれないが利益の上下が激しい。古紙価格や、その他の燃料費・物流費を販売価格にどこまで反映できるか次第な感じ。

・短期:直近の3Qは大幅増益で、すでに上方修正&増配を開示済み。本決算がもうすぐ(7/12)なので、今は買いづらいか。

・修正傾向:保守。

・セグメント:売上・利益ともに板紙が主力。美粧段ボールは赤字の期も多い。

・中期経営計画:なし?

財務

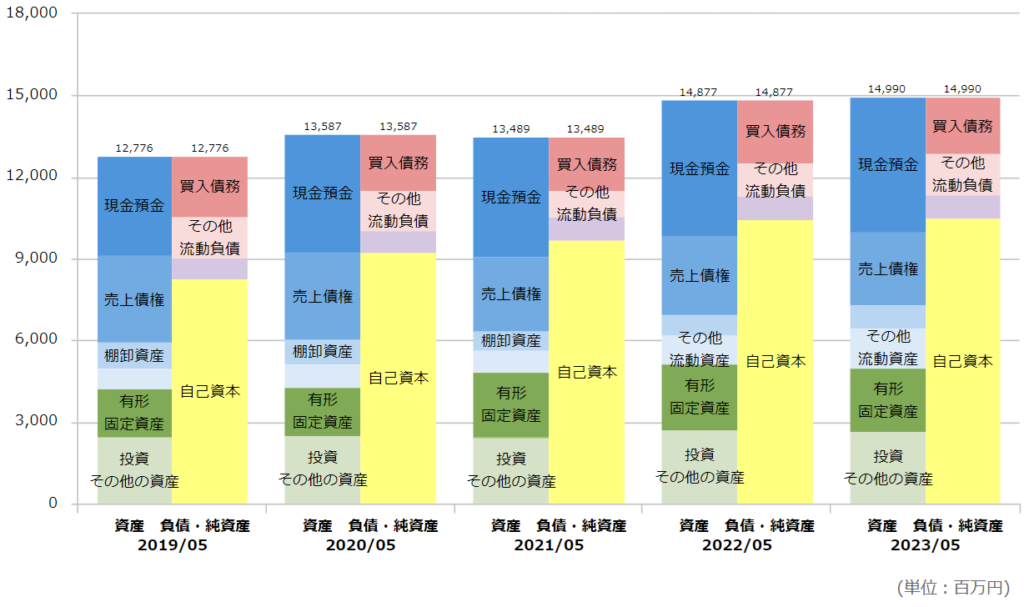

・BS:現預金だけで負債総額以上を保有。現預金+売掛金+株式で負債総額+時価総額とほぼ同等。資産面ではかなり割安。

・キャッシュフロー:CFはほぼ毎期+--。フリーCFも潤沢で問題なし。

・BPS積み上がり順調、自己資本比率も上昇傾向。

還元

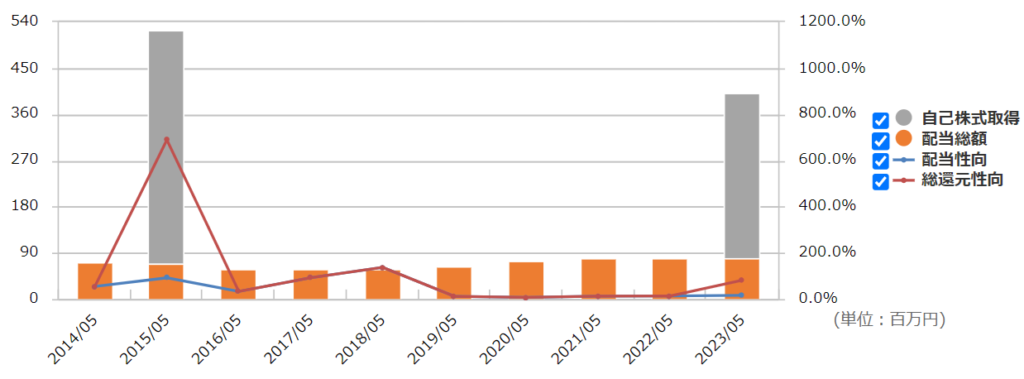

・配当:配当性向など具体的な数値目標なし。配当性向もずっと10%台と低め。「還元強化の余地がかなりある」ともいえる。

・優待:100株~500円分のクオカードなど。ないよりまし程度。小型株なので、配当に回すより優待のほうが株価下支えにはなってそう。

・自社株買い:たまーにする。

チャート

・長期:10年くらいで見ると緩やかに右肩上がり。今年に入ってから上昇が加速。

・短期:ここ半年くらいでは1300~1700くらいの大きめのレンジ。3Q決算後は出尽くし&ガイダンスリスク警戒で下落傾向。

まとめ

・長期業績は不安定だが赤字にはなっていない。売上自体が激減するようなことも無いのでそこまで心配いらないのかも。どっちにしろビジネス云々よりも「原価の増減」や「価格転嫁の進捗」のほうが大事そう。

・今期は1Qから好調で、すでに上方修正開示済み。価格転嫁で利益が増加している。

・財務は全く問題なし。ネットネットに近い水準の資産バリュー。

・配当性向は低く改善の余地あり。優待はまあ…。

・直近に迫った本決算で、還元強化や大幅増配、新中計などがあれば上昇しそうだが、普通に保守予想出して終わり、というのも十分考えられる。

・配当性向が低いままなのは、王子のTOBのためと考えれなくもない。知らんけど。

コメント