還元に舵を切った資産バリュー(ネットネット)銘柄。事業自体は衰退産業で競争も緩いので、BPS積み上がり→DOEで配当増加が期待できそう。

企業概要

紙・パルプ用フエルトや工業用フエルトの製造販売を行う企業。フエルト事業の海外売上比率2割。中国・台湾・韓国・インドネシアなど。国内市場はイチカワ(3513)と2社で寡占状態。賃貸不動産事業も。

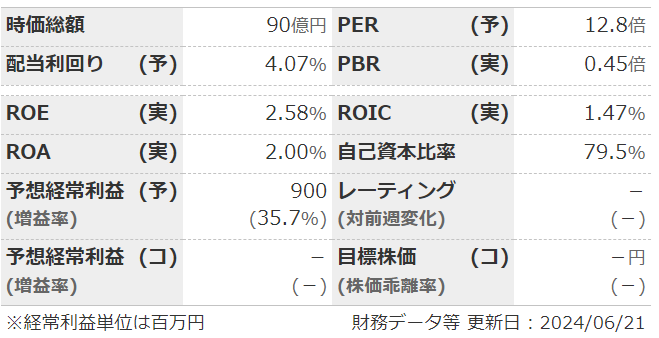

指標

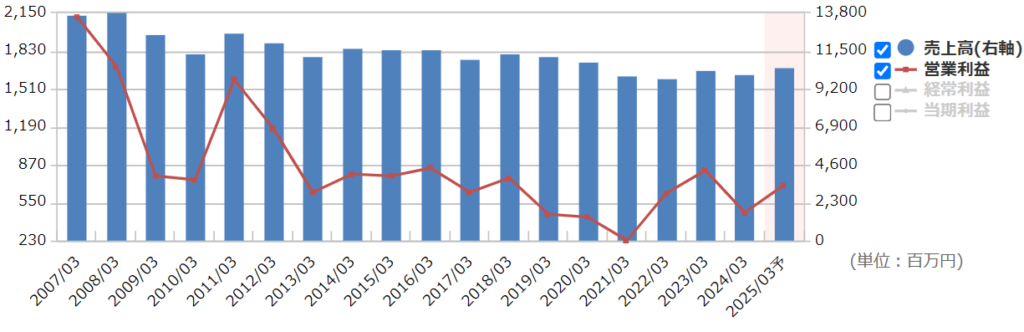

業績

・長期:ここ10年ほどはほぼ横横。利益はやや縮小傾向に見えるが、リーマンショック・コロナショック時も赤字にはなっていない。

・短期:直近の本決算は大幅減益。原材料価格高騰痛い。今期予想は大幅増益。

・修正傾向:保守気味。

・セグメント:利益面ではフエルト7割・不動産賃貸3割。

・中期経営計画:2025年度に売上高109.1億・営業利益8億以上が目標。

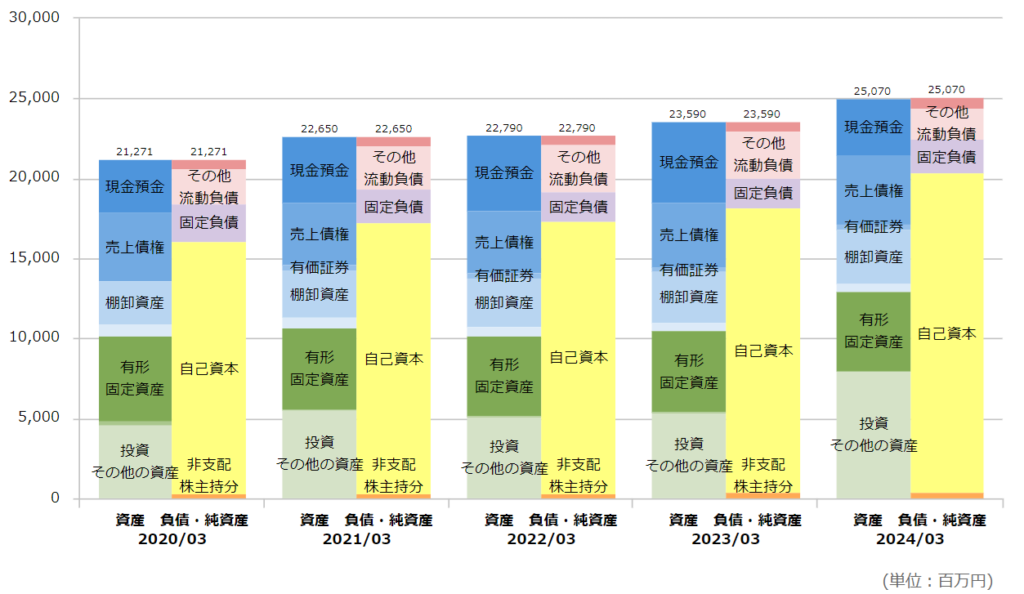

財務

・BS:(現預金+売掛金+有価証券)ー負債合計が時価総額以上のネットネット。加えて70億ほどの不動産含み益あり。

・キャッシュフロー:ほぼ毎期+--。フリーCF潤沢で言うことなし。

・自己資本比率は高位安定。BPSも緩やかに積み上がっている。

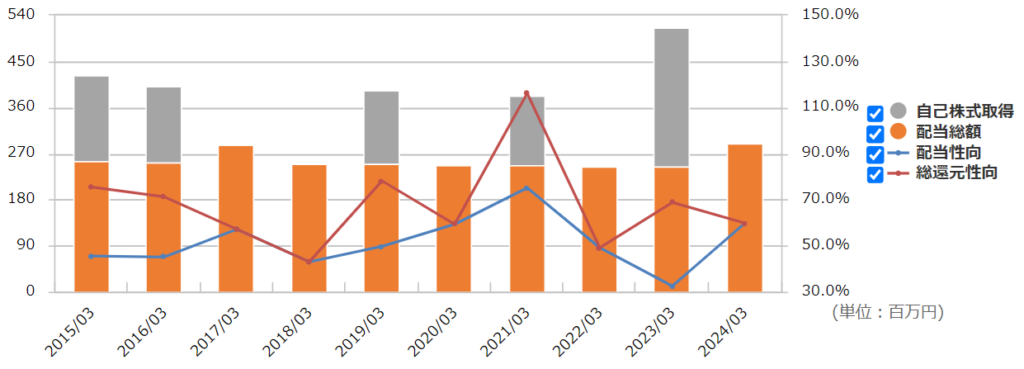

還元

・配当:直近の配当方針変更でDOE2.5%目標へ。

・優待:1000株で2000円分のクオカード。100株保有でも1年保有すれば300円分のクオカードがもらえる。

・自社株買い:ちょくちょくしてくれる。

チャート

・長期:長期ではここ10年ほどは右肩下がり。小型銘柄のためか時折大きくぶれることも。

・短期:直近では5月の本決算移行上昇傾向。還元強化(DOE導入)が効いた形。

まとめ

・衰退業界なので競争激化は考えにくく、現在の2社寡占状態が続きそうなのは良い。伸びしろがあるなら海外か。

・昨年度は原材料価格高騰で大幅減益。今期はこの減益がほぼ戻る予想。価格転嫁など利益率向上の政策は何も書いてないけど…。保守予想の企業だけど、ちょっと疑問。

・財務は問題なし。というかネットネットで安全域もかなり広そう。インフレで、保有する不動産・有価証券の含み益がさらに伸びればやばいことに。

・直近で配当方針変更。これに伴って株価も上昇基調。DOEなので、赤字にならなければBPSの伸びに伴って増配も期待できる。この財務で配当利回り4%は良い感じ。

・中計の数字はかなり保守的に見えたけど、前期の減益を見ると妥当なのかも。まあ、この企業は業績の伸びよりも、財務や還元に注目するべきか。

コメント