指標的に割安&ブランド力ありのニッチトップ企業。還元弱めで低評価だったが、配当性向30%明言で上昇なるか?

企業概要

香辛料国内最大手の食料品メーカー。日本初の国産カレー粉を製造。

食料品事業は4カテゴリ。

・唐辛子やバジルなどの「スパイス&ハーブ」

・カレールウなどの「即席」

・チューブ調味料、ラー油などの「香辛調味料」

・レトルトカレーなどの「インスタント食品その他」

調理済み食品事業は譲渡。

取引先は三菱食品・三井物産など。

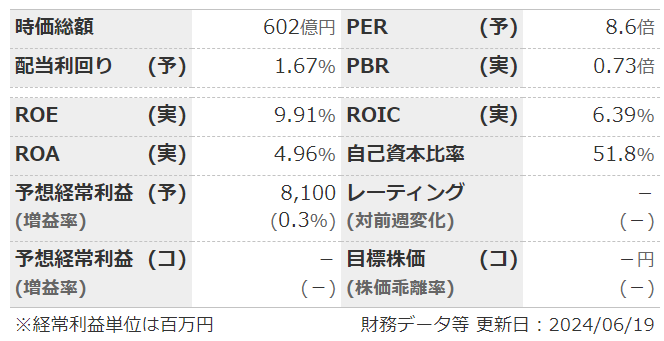

指標

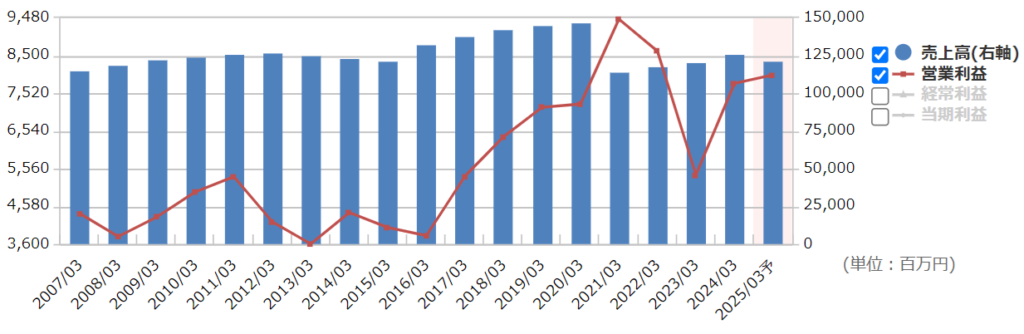

業績

・長期:21年3月期から収益認識基準変更で売上高減。利益は原材料価格の変動やコロナの巣ごもり需要などでブレあり。

・短期:直近の本決算は大幅増益。高付加価値商品の販促、価格改定など。今期予想は小幅減収増益。

・修正傾向:保守傾向。

・セグメント:調理済み食品事業譲渡。調味料を中心とした食品事業に集中。1セグメントに。

・中期経営計画:2026年3月期に売上高1207億・営業利益64億を目標→2024年3月期で達成済み。

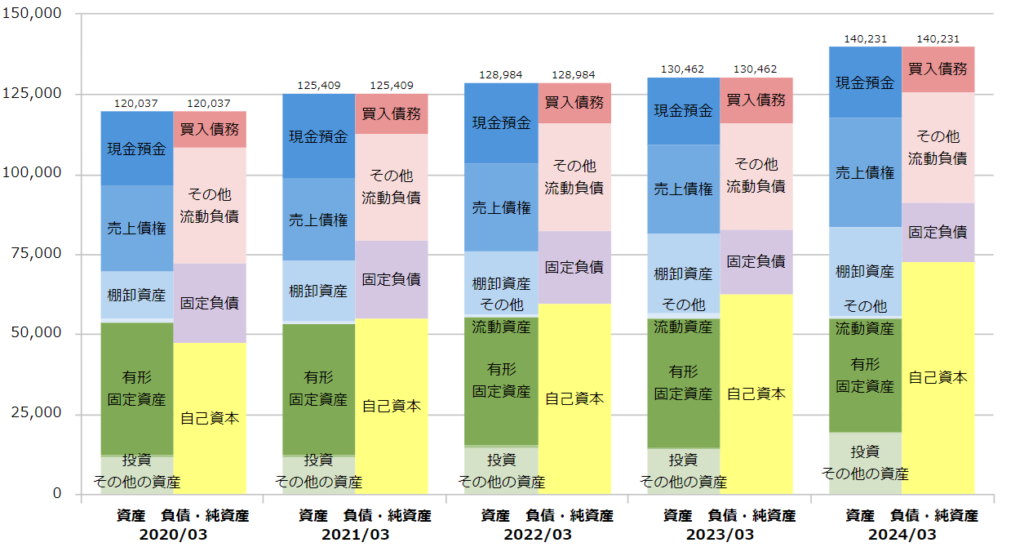

財務

・BS:現預金+売掛金+有価証券で総負債以上。流動比率も200%近くと健全。

・キャッシュフロー:CFはほぼ毎期+--。フリーCF潤沢。

・自己資本比率は徐々に上昇。配当性向が低いので、BPSの積み上がり方がやばい。

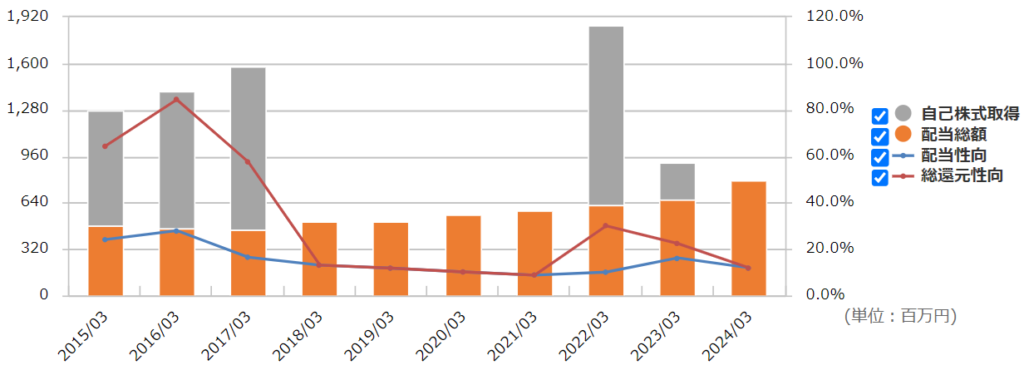

還元

・配当:5期連続増配中。前期までは特に明記は無かったが、直近の「資本コスト~」の開示で配当性向30%目標を明示。

・優待:100株で1000円分のグループ製品。長期保有で増額あり。利回りは低いが自社商品なので改悪リスクは低め?

・自社株買い:ちょくちょくやってくれる。財務戦略に自社株買いの明記が無いので、これからは配当での還元重視?

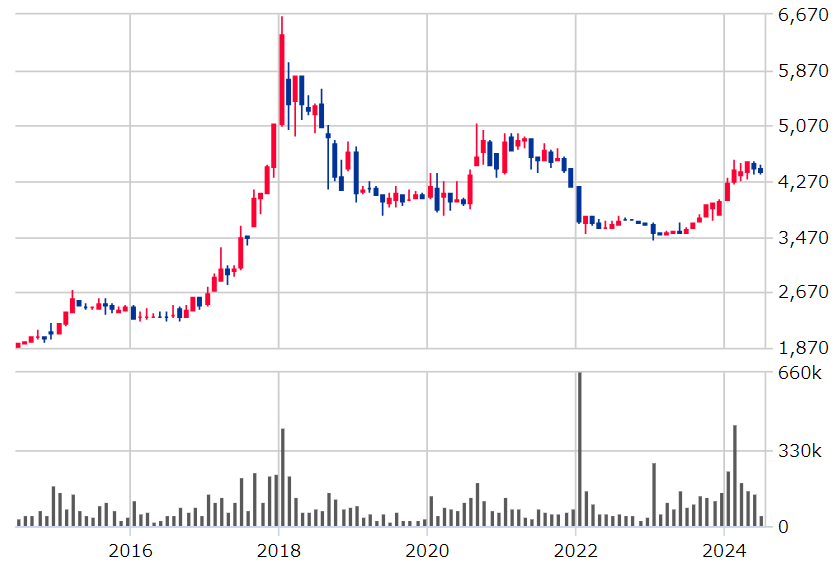

チャート

・長期:ここ6年ほどは3500~5000のレンジで推移。2020~2021年はコロナ特需で一時的に上昇。

・短期:ここ3か月は4300~4500くらいでほぼ横横。5月の本決算でも大きな反応はなし。

まとめ

・長期業績はまずまず安定。シェア高くブランド力あり、価格転嫁も可能。海外での日本食浸透に合わせ、海外売上高比率40%目指す。

・今期は事業譲渡で減収だが、パウダールウなど伸長・価格転嫁で増益予想。保守予想の企業なので上方修正も。

・財務は全く問題なし。そろそろ還元に舵を切る頃合いか。

・配当性向30%目標明言。今期予想ではまだ14.4%なので、上方修正に合わせて増配とかなったら…。

・現中計はすでに達成済みなので、上方修正が来るかも?

・同業と呼べるのはハウス食品(2810)くらいだが、ヱスビーのほうが指標的には割安。スタンダード上場、配当性向低めなどが要因か。

コメント