日本を代表する総合商社の一角。高利回りで累進配当。DOE採用で自社株買いも積極的。暴落時に追加したい。

企業概要

日本の7大商社の一角。傘下にさくらインターネット(3778)、ロイヤルホールディングス(8179)、フジ日本精糖(2114)など。

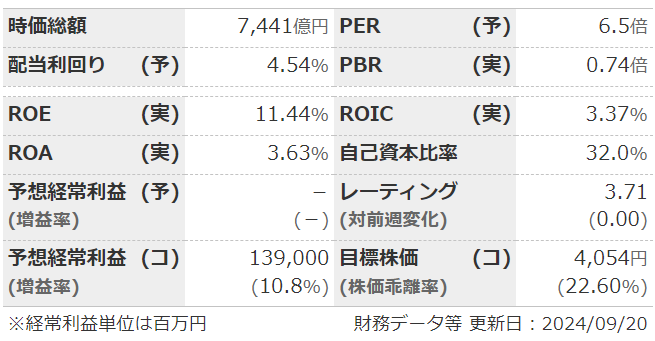

指標

業績

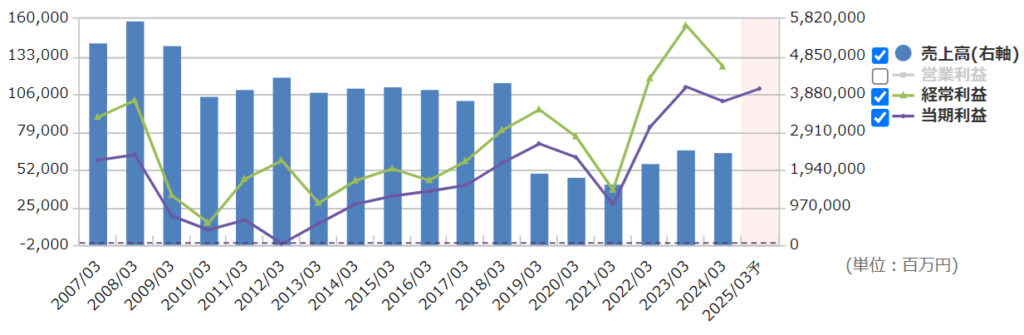

・長期:2019年3月期よりIFRS適用。利益は緩やかに上昇傾向。2012年に一度赤字あり。

・短期:直近の1Qは増収増益。純利益の進捗率は21%ほど。資源・リテールなどのマイナスを航空・化学などでカバー。

・修正傾向:ここ3年は毎期複数回の上方修正。基本的に予想は純利益のみなので、インパクトは小さいか。

・セグメント:利益の4割が金属・資源・リサイクル。海外売上高比率は55%。

・中期経営計画:2026年年度に当期利益1200億(EPS 570円)を計画。

財務

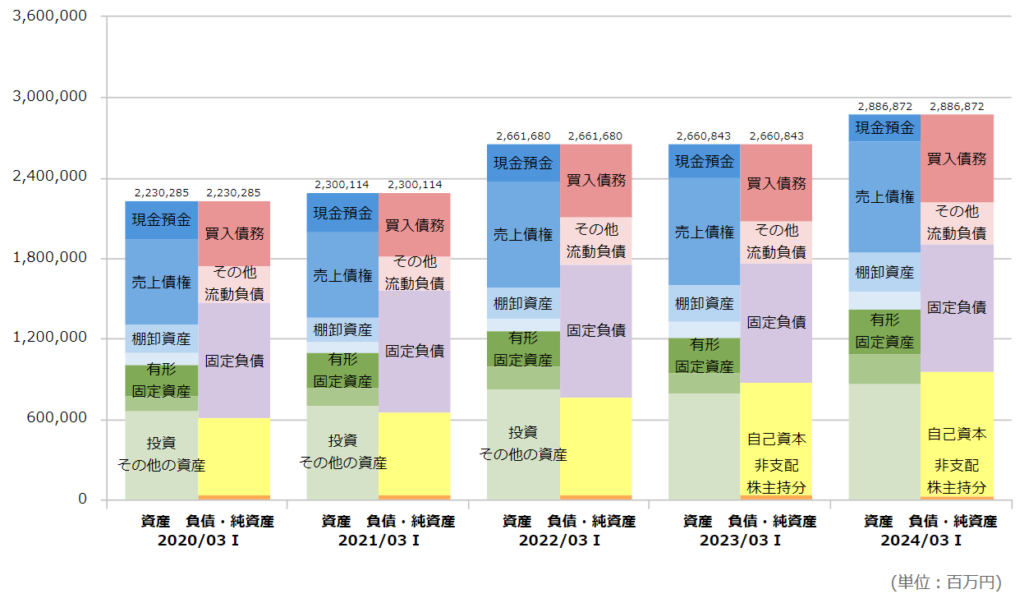

・BS:流動比率は150%ほど。現預金が少なく売掛金などが多い。商社なのでまあこんなもん。

・キャッシュフロー:CFはきれいで、長期では+–が多い。フリーCFも潤沢。前期・前々期は、投資収益が出たので投資CFがプラスになっている。

・BPS&自己資本比率は緩やかに上昇傾向。

還元

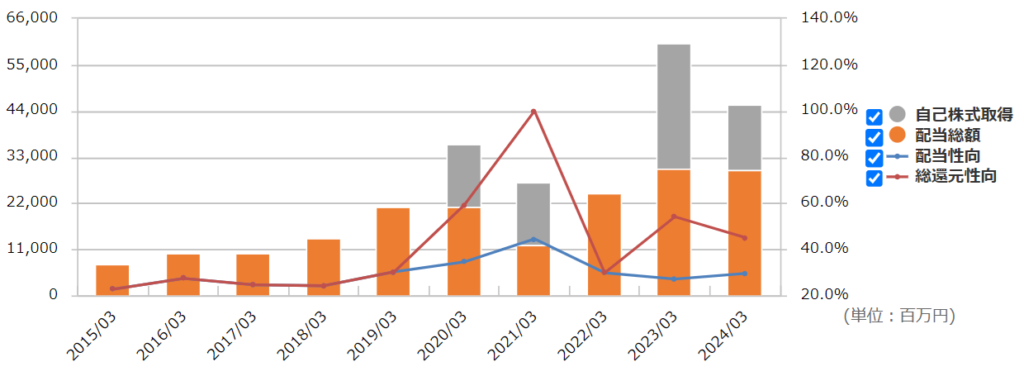

・配当:ここ10年では、2021年に減配した以外は毎期増配。配当性向30%ほど。中計2026で「DOE4.5%、累進配当」を明示。

・優待:なし。

・自社株買い:結構やってくれる。中計にも、「機動的な自己株取得」の記載あり。

チャート

・長期:2021年から2024年半ばまでは右肩上がりだったが、現在はやや下落気味。

・短期:今年は5月の本決算&新中計で上昇したものの、その後下落傾向になり植田ショックでトドメ。ショック後の現在も、やや低位で推移している。

同業他社比

| PER | PBR | 利回り | ROE | 自己資本比率 | |

| 双日 | 6.5 | 0.74 | 4.54 | 11.44 | 32.0 |

| 伊藤忠 | 12.5 | 1.92 | 2.61 | 15.65 | 37.5 |

| 丸紅 | 8.0 | 1.02 | 3.91 | 14.88 | 38.8 |

| 兼松 | 8.2 | 1.23 | 4.06 | 16.13 | 22.0 |

| 三井物産 | 10.0 | 1.13 | 3.28 | 15.29 | 44.6 |

| 住友商事 | 7.4 | 0.85 | 4.00 | 9.39 | 40.3 |

| 三菱商事 | 12.4 | 1.23 | 3.39 | 11.27 | 38.6 |

PER・PBR・利回りなどでは最安だが、業績の安定性や財務面で劣る分ディスカウントされている感じ。売上高や資産額で見ても小さい。

雑感

・総合商社はビジネスが多角化しすぎてて予想が難しい。為替・金利・資源価格なんかに大きく影響されるシクリカルとして見るしかない。

・大型株でファンドも売買するような銘柄なので、ミスプライスも起きにくくつまらない値動きになりがち。買うなら暴落時?

・財務やCFは悪くない。とはいえ割安でもないけど…。

・還元姿勢は良さげ。DOE4.5%ならまだ増配できそうだし、累進配当は安心感ある。

・業界トップの三菱商事(8058)や、業績好調の伊藤忠(8001)に比べると評価が低いのは当たり前。配当目的ならという感じ。

コメント